- تجارت فارکس چیست و چگونه کار می کند؟

- آیا باید از یک کارگزار استاد استفاده کنید؟… .. یا این کار را خودتان انجام دهید؟

- آموزش بیت کوین: 9 بهترین دوره برای رمزنگاری بیت کوین

- داده ها و GLMS را بشمارید: انتخاب در بین مدلهای پواسون ، دوتایی منفی و با تورم صفر

- در اینجا نگاهی به یکی از اشتباهات غول پیکر کارل ایکان می اندازیم

- نحوه سرمایه گذاری در سهام و ETF به صورت آنلاین

- معاملات روزانه - مدیر فروش

- روزانه FX 26. 09. 22: وحشت به عنوان فروپاشی استرلینگ ، واکنش Boe برای پوند در مقابل یورو ، دلار بسیار مهم است

- قیمت ETH به دنبال سیگنال صعودی است

- نشانگر CCI و نحوه استفاده از آن به طور مؤثر در تجارت فارکس چیست

آخرین مطالب

امکانات وب

ادامه تجدید حیات سهام در حال ظهور (EM) بسیاری از سرمایه گذاران را وادار کرده است تا دوباره در معرض این موتور از رشد اقتصادی جهانی قرار بگیرند.

سرمایه گذاری با EM Blinkers فرصت های ارائه شده توسط شرکت های لیست DM را با فروش و دارایی در جهان در حال توسعه از دست نمی دهد. نمونه ای از نمونه کارها Skagen Kon-Tiki CNH Industrial است. این تجهیزات کشاورزی و تولید کننده کامیون در هلند ، ذکر شده در ایالات متحده ، درج شده است و حدود 50 ٪ از فروش خود را دارد و بیشتر رشد آینده آن از بازارهای نوظهور است. منبع: بلومبرگ

ادامه تجدید حیات سهام در حال ظهور (EM) بسیاری از سرمایه گذاران را وادار کرده است تا دوباره در معرض این موتور از رشد اقتصادی جهانی قرار بگیرند.

سرمایه گذاری با EM Blinkers فرصت های ارائه شده توسط شرکت های لیست DM را با فروش و دارایی در جهان در حال توسعه از دست نمی دهد. نمونه ای از نمونه کارها Skagen Kon-Tiki CNH Industrial است. این تجهیزات کشاورزی و تولید کننده کامیون در هلند ، ذکر شده در ایالات متحده ، درج شده است و حدود 50 ٪ از فروش خود را دارد و بیشتر رشد آینده آن از بازارهای نوظهور است. منبع: بلومبرگ

در این مقاله ما پوشش می دهیم:

- علی رغم اینکه سرمایه گذاران با بهبودی سهام به بازارهای نوظهور باز می گردند ، بیشتر آنها در معرض دید قرار می گیرند

- ارزیابی عملکرد مدیریت فعال و بازارهایی که می تواند شکوفا شود

- چگونه ناکارآمدی بازار در حال ظهور منجر به عدم موفقیت صندوق های منفعل و فرصت برای گزینه های سهام می شود

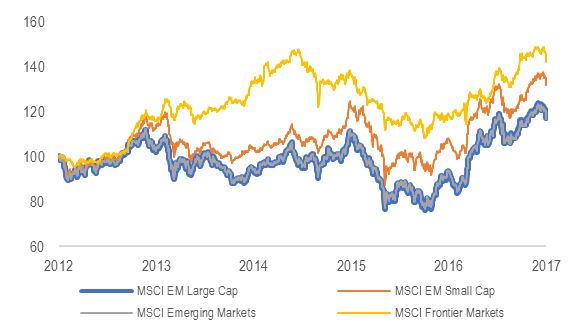

ادامه تجدید حیات سهام در حال ظهور (EM) بسیاری از سرمایه گذاران را وادار کرده است تا دوباره در معرض این موتور از رشد اقتصادی جهانی قرار بگیرند. سال گذشته EM برای اولین بار از سال 2012 از بازارهای توسعه یافته (DM) بهتر عمل کرد و این تجمع با EM بیش از 5 ٪ جلوتر در سه ماهه اول ادامه یافت ، که دوازده هفته متوالی صندوق سهام در کل 12 میلیارد دلار ، دو و نیم بودبار کل مبلغ سرمایه گذاری شده در سال 2016.

بخش عمده ای از این سرمایه از طریق صندوق های مبادله ای مبادله (ETF) به صورت منفعلانه سرمایه گذاری شده است اما جای سوال دارد که آیا این استراتژی مؤثر است یا خیر. اگرچه بیشتر مدیران فعال به طور کلی پس از هزینه ها نمی توانند با معیارهای خود مطابقت داشته باشند ، تحقیقات نشان می دهد که فعال ترین گزینه های سهام بهتر عمل می کنند. یک مطالعه جامع (1) از 2،740 صندوق از 1990-2009 نشان داد که کسانی که دارای بالاترین سهم فعال هستند-اندازه گیری انتخاب سهام که درصد یک نمونه کارها را مشخص می کند که با شاخص آن متفاوت است-به طور متوسط معیارهای آنها را 1. 3 ٪ در سال ضرب و شتم می کند. پس از هزینهاگرچه دوره ای از این مطالعه برای مدیران فعال چالش برانگیز بوده است ، زیرا مداخله بانک مرکزی باعث افزایش همبستگی سهام و کاهش تأثیر اصول در قیمت سهام شده است ، اما علائم عادی سازی سیاست های پولی در بازارهای مهم مانند ایالات متحده باید شاهد بازگشت به مطلوب تر باشدشرایط برای گزینه های سهام ، در سطح جهان.

بهره برداری از ناکارآمدی بازار

صندوق های شاخص به ویژگی های خاصی در بازارهایی که در تلاش برای ردیابی هستند به منظور عملکرد مؤثر ، مانند حداقل سطح نقدینگی ، سرمایه بازار و راندمان هزینه تجارت نیاز دارند. هنگامی که این شرایط وجود نداشته باشد ، انعطاف پذیری مدیریت فعال به مدیران کمک می کند تا از این ناکارآمدی ها حرکت کنند و اغلب سوء استفاده کنند. نمونه هایی از بازارهای کمتر کارآمد می تواند شرکت های کوچکتر و بازارهای نوظهور باشد ، که در آن می توان اطلاعات را برای دستیابی به آنها سخت تر کرد زیرا شرکت ها غالباً کمتر از چاه تحقیق می شوند. این نقص های بازار فرصت هایی را برای مدیران فعال ایجاد می کند تا بتوانند در جایی که جذاب ترین چشم انداز ریسک-ریسک را مشاهده می کنند ، صرف نظر از ورود یا موقعیت یک شرکت در یک شاخص ، سرمایه گذاری کنند. مدیران با استفاده از رویکرد پایین به سمت ساخت نمونه کارها و استفاده از یک دستورالعمل گسترده ، می توانند اوراق بهادار بسازند که واقعاً با بازار/معیار متفاوت است و به آنها فرصت بیشتری می دهد تا از این امر بهتر عمل کنند.

یک مطالعه جدید (2) از 124 صندوق EM با دارایی های ترکیبی 248 میلیارد دلار نشان داد که در دهه تا سپتامبر گذشته ، وجوه بسیار فعال - تعریف شده به عنوان کسانی که دارای سهم فعال بیش از 75 ٪ و کمتر از 75 دارایی هستند - به طور قابل توجهی از وجوه کمتری عملکردی داردو ISHARES ISHARES MSCI EM ETF (نمودار را ببینید). صندوق شاخص به ویژه معیار مورد نظر خود را برای پیگیری بیش از 10 ٪ تحت تأثیر قرار داده است. این تحقیق همچنین نشان داد که صندوق های بسیار فعال در هر سال تقویم به جز سال 2009 و ETF در هر سال در طول دهه ، بودجه کمتری را به دست می آورند.

محدودیت های منفعل

به طور گسترده ای پذیرفته شده است که با توجه به تفاوت های عظیم اقتصادی و ژئوپلیتیکی موجود در منطقه ، بازارهای نوظهور نباید به طور همگن رفتار شوند. اگرچه سرمایه گذاری منفعل ممکن است مزایای تنوع محدودی را فراهم کند ، اما کشورهایی که در مراحل مختلف توسعه هستند ، جای سوال دارد که آیا قرار گرفتن در معرض همه ملل در همه زمان ها مطلوب است. ردیابی کورکورانه یک شاخص بازار در حال ظهور همچنین به این معنی است که سرمایه گذاران از کشور ، بخش و شرکت ویژه ای که سرمایه گذاری فعال برای یافتن بهترین ایده ها اعمال می شود ، دور می شوند.

پیشرفت اقتصادی برخی از کشورهای در حال توسعه نیز خطوط بین EM و DM را تار کرده است ، به عنوان مثال کره و تایوان توسط ارائه دهندگان مختلف شاخص متفاوت است. سرمایه گذاری با EM Blinkers فرصت های ارائه شده توسط شرکت های لیست DM را با فروش و دارایی در جهان در حال توسعه ، که اغلب با ارزش تر و بهتر از رقبای داخلی خود اجرا می شوند ، از دست نمی دهد. نمونه ای از CNH Industrial ، تجهیزات کشاورزی و تولید کننده کامیون است که هم اکنون در نمونه کارها Skagen Kon-Tiki است. این شرکت در هلند گنجانیده شده است ، که در ایالات متحده ذکر شده است و 50 ٪ از فروش خود را تخمین زده می شود و بیشتر رشد آینده آن از بازارهای نوظهور است. Skagen Kon-Tiki ، که در حال حاضر سهم فعال 91 ٪ دارد ، انعطاف پذیری دارد تا 50 ٪ از دارایی های خود را در شرکت های دارای لیست DM با حق رای دادن EM قوی سرمایه گذاری کند و در حال حاضر 14 ٪ سرمایه گذاری در این روش دارد.

سرمایه گذاران منفعل به طور مشابه قرار گرفتن در معرض واقعی جهان در حال توسعه را ترک می کنند زیرا این شاخص شامل بازارهای مرزی نیست ، که در سه سال گذشته از بازارهای نوظهور بهتر عمل کرده اند (3) و اغلب حاوی شرکت های با ارزش با ارزش با دسترسی مستقیم به رشد بالا داخلی و منطقه ای هستندبازارهانمونه ها شامل بانک الماس نیجریه ، بانک تجاری غنا و کارخانه های آبجوسازی آفریقای شرقی کنیا است که همگی به قرار گرفتن در معرض بازار 4 ٪ مرزی کون-تیکی کمک می کنند. همچنین ، بسیاری از شرکت های کوچک و متوسط با کلاه در این شاخص نمایش داده نمی شوند که به سمت سهام بزرگتر وزن دارد.

این بدان معناست که سرمایه گذاران منفعل فرصت سرمایه گذاری در شرکتهای در حال رشد سریع را با پتانسیل بازده بیشتر از دست نمی دهند (در چهار سال گذشته (4) از کلاه های بزرگ بهتر عمل کرده اند (4)). Skagen Kon-Tiki در حال حاضر حدود 20 ٪ از نمونه کارها را در شرکت های کوچکتر سرمایه گذاری می کند. نمونه ای از Yazicilar ، ترکی ، متعلق به خانواده ، Consumer LED ، کنگلومرا است که امسال یکی از قوی ترین مشارکت کنندگان در نمونه کارها بوده است.

فرصتی که برای سرمایه گذاران منفعل EM تعیین شده است ، با نمایندگی از سهام ترجیحی این شاخص بیشتر کاهش می یابد. سهام اولویت شرکتهای ذکر شده در چندین بازار نوظهور ، از جمله چین ، هند و ترکیه کاملاً حذف شده اند. علاوه بر سود سهام محافظت شده ، سهام ترجیحی غالباً با تخفیف جذاب به سهام عادی تجارت می کند ، در درجه اول به دلیل شرایط نقدینگی کمتر مطلوب ، به سرمایه گذاران حاشیه ایمنی در ارزیابی و همچنین پتانسیل دستاوردهای قابل توجه می دهد. Skagen Kon-Tiki صاحب سهام ترجیحی Hyundai Motor و Samsung Electronics ، دو دارایی بزرگ آن است که در بین سه بهترین مجری در سه ماهه اول قرار داشتند و با گذشت زمان مشارکت کنندگان جدی در بازده صندوق بوده اند.

سایر ملاحظات مهم برای سرمایه گذاران عوامل زیست محیطی ، اجتماعی و حاکمیتی (ESG) است. سرمایه گذاری منفعل به طور کلی تخصیص ناکارآمد منابع است که سرمایه به جای اینکه بهترین بازده ها را ایجاد کند ، به سمت بزرگترین شرکت ها مستقر می شود. مشکلی که در EM تشدید می شود ، جایی که بزرگترین بنگاه ها اغلب شرکت های دولتی ، شرکت های کالایی یا الیگوپولی ها را ضعیف اداره می کنند. علاوه بر این ، غربالگری ESG و محرومیت از رویکردهای بهینه در بازارهای نوظهور به دلیل پوشش محدود شرکت ها نیست. از طرف دیگر ، سرمایه گذاری فعال امکان تجزیه و تحلیل مناسب ESG از هر شرکت و فرصتی را برای انتخاب شرکت های ارزش گذاری با مزیت رقابتی پایدار و در عین حال اجتناب از شرکت های کمتر جذاب ، ضد رقابتی یا افرادی که در صنایع یا شیوه های بحث برانگیز شرکت می کنند ، امکان پذیر است.

قدرت اقتصادی

علیرغم ورود EM اخیر ، بیشتر سرمایه گذاران - به ویژه در غرب - هنوز در معرض کافی در مناطق سریع در حال رشد جهان قرار ندارند. انتظار می رود اقتصادهای در حال توسعه بیش از دو برابر سریعتر از پیشرفته حداقل برای سه سال آینده رشد کنند. با افزایش ریسک سیاسی در بسیاری از کشورهای توسعه یافته (در حالی که نسبتاً پایدار در بین EM باقی مانده است) و معاملات DM با حق بیمه 30-35 ٪ ، سرمایه گذاران می توانند به طور قابل ملاحظه ای از طریق قرار گرفتن در معرض معقول EM و همچنین افزایش بازده آنها ، خطر نمونه کارها را کاهش دهند.

به نظر می رسد که پیشانی هایی که توسط مدیران فعال ، به ویژه آنهایی که تمرکز ارزش دارند ، در حال کاهش و احتمالاً معکوس هستند ، شرایط به طور فزاینده ای برای انتخاب سهام پشتیبانی می شود. در حالی که عملکرد سهام عدالت به احتمال زیاد بی ثبات است-قیمت پرداخت پاداش های بالقوه بالاتر-نواقص در بازارهای نوظهور همچنین به معنای این است که سرمایه گذاری انتخابی و بلند مدت باید بازده بهتر تنظیم ریسک را تضمین کند.

NB: اصطلاح "شاخص" به شاخص بازار در حال ظهور MSCI اشاره دارد مگر اینکه در غیر این صورت بیان شده باشد

پانویسها و منابع

1. سهم فعال و عملکرد صندوق های متقابل ، Antti Petajisto ، 2013 2. منبع: تحقیقات صندوق Copley ، 2016 3. منبع: MSCI (فهرست بازارهای مرزی MSCI در مقابل MSCI شاخص بازارهای نوظهور 2012-2016) 4. منبع: MSCI (MSCI Empervingingشاخص های کلاه کوچک در مقابل MSCI بازارهای نوظهور شاخص CAP بزرگ 2012-2016) 5. منبع: روش شناسی بازار جهانی سرمایه گذاری MSCI ، آوریل 2017 6. سهام ترجیحی هیوندای و سامسونگ در فهرست MSCI EM گنجانده شده است اما با وزن کمتری7. منبع: چشم انداز اقتصادی جهانی بانک جهانی ، ژانویه 2017 8. منبع: MSCI ، MSCI World Index 2017E P/E 17X و P/B 2. 3X در مقابل MSCI EM Index 2017e P/E 11. 9x و P/B 1. 5x

گزینه های باینری چیست...

ما را در سایت گزینه های باینری چیست دنبال می کنید

برچسب : نویسنده : مهدی امینیخواه بازدید : 35

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه